-動産評価精通者への道のり-農業機械(トラクター)

今回はご依頼件数が急増中の「農業機械」についてご紹介します。就業人数の減少や就業者の高齢化など、人手不足が深刻な農業・酪農業・畜産業の現場では必要不可欠な農業機械ですが、本コラムではトラクターに着目したいと思います。 […]

Column

鑑定や評価業務の現場で得られた知見、専門家の視点、実務に役立つヒントなどを、コラム形式でわかりやすくお届けします。

今回は、機械設備の評価ではなく、棚卸資産である商品在庫の時価評価について紹介します。

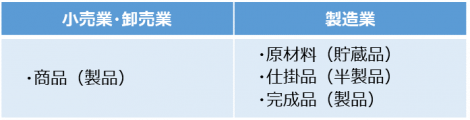

本件動産評価の依頼者は、ライセンス契約に基づきライセンサーより使用許諾されたキャラクターのグッズをデザイン・開発し、海外生産した商品を輸入して小売店に販売する卸売業を営まれています。一般的に、在庫は「商品」や「原材料」、「仕掛品」、「完成品」等に分類されますが、依頼者は製造等を行っていないため原材料や仕掛品等もなく、評価対象は「商品」のみで、在庫点数は15万点にのぼりました。

ここで、在庫評価における「価値の定義」は、求めるべき価値に応じて大別できます。今回の動産評価では、当社が提出する動産評価書を様々なケースに利用したいという依頼者からのご意向でしたので、本件では「公正市場価値FMV」、「任意清算価値OLV」、「強制清算価値FLV」のそれぞれの価値を求めました。

※「価値の定義」の詳細は、同コラムの「動産評価の用語集」を参照ください。

一方、在庫の評価方針では、在庫の「実在性」を確認することが前提となります。つまり、在庫資産は絶えず入と出を繰り返しており、流動性が高い資産であるからこそ、その実在性の確認が重要なポイントです。在庫資産の実在性を確認できてから、ようやく在庫のコンディションや性質を正しく把握する評価工程に移ることができ、時価評価が可能となるのです。仮に、実在性のない在庫までも評価対象に加えてしまえば、在庫資産としての正しい時価が算定できませんので、評価人としての信義が問われることとなります。

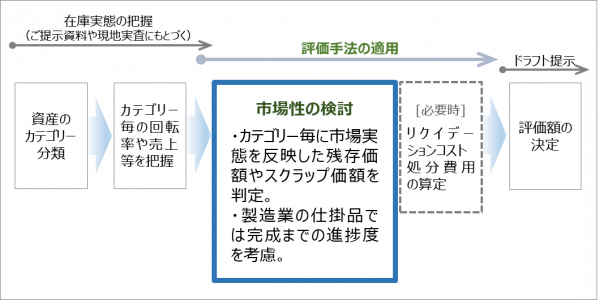

そのため、在庫評価の工程として、倉庫等の現地への実地調査が必須となります。これまでの経験や社内評価人からの伝聞によると、商品コードが整理されていなかったり、広範囲に在庫資産が分散されていたり、複雑な流通経路となっていたりと、実在確認には大変な根気と労力を必要とするケースがあったとのこと。幸いにも、本件評価対象の在庫商品は、全ての入出庫を自社管理する倉庫1箇所に集約。その上で厳重かつ精緻な入出庫管理が行き届いていたため、実地調査は比較的容易に終えることができました。

次のステップとして、現地実査等で在庫実態を把握した後、対象在庫をカテゴリーやグループごとに分類し、販売および製造等の流路・プロセスや回転率の優劣を確認します。それら情報をまとめ各カテゴリーの市場性を検討することにより時価を算定していきます。

本件の在庫商品では、ライセンス契約により契約満了後における商品の取扱いが厳しく制限されるため、セルオフ期間を過ぎた商品を販売不可とする契約の在庫商品は、価値ゼロとして評価しました。

今回のブランド雑貨評価により、私自身の在庫評価実績を、また一歩積み上げることができました。今までに製造業の在庫評価として、機械設備の原材料や仕掛品等の評価も経験しておりましたが、今回は外国語のライセンス契約書も確認できるなど非常に良い経験を得られました。また、三友グループの事業性評価研究所では、コメなどの農産物や牛や豚などの生き物の在庫評価を多数実施しておりますので、今後はそういった分野での在庫評価にも携わっていきたいです。

今回はご依頼件数が急増中の「農業機械」についてご紹介します。就業人数の減少や就業者の高齢化など、人手不足が深刻な農業・酪農業・畜産業の現場では必要不可欠な農業機械ですが、本コラムではトラクターに着目したいと思います。 […]

今回は、我々の「食」を支えている、食品加工機械の動産評価についてご紹介します。 食品加工機械は、農産物・畜産物・水産物等の原料を加工処理するための機械設備であり、主に食品工場で利用されています。単体で利用される機械設 […]

はじめに 2012年より電力の固定価格買い取り制度(FIT制度)が開始され、我が国の再生可能エネルギーの発電量は大きく伸長しています。この再生可能エネルギーの中でも「太陽光発電」の発電実績(2023年度)は約58%を占め […]

先日、ボイラの動産評価を行う機会がありました。工場や病院、ホテルなど、熱源が必要な大きな施設にはボイラが利用されていることが多くありますが、直接目にする機会はありませんでした。 ボイラとは密閉容器の中に水(または特殊な […]

今回は、機械設備のうち、車両における動産評価についてご紹介します。 車両には、普段道路で見かける乗用車やトラック等のみならず、土木・建設工事など現場で使用される重機や建機も含まれます。 車両の動産評価においては、機械設備 […]

Contact

不動産鑑定・調査・動産評価に関するご相談は

こちらからお気軽にお問い合わせください。

Contact

不動産鑑定・調査・動産評価に関するご相談は

こちらからお気軽にお問い合わせください。