建築積算と建物鑑定 その1

不動産鑑定士で創価大学法学部の教員の松田佳久です。実は、2025年3月に建築積算士に合格しました。一級建築士を持っていたために2次試験から受験しました。受験した理由は、建築積算の知識が不動産鑑定士の建物鑑定に使えるのでは […]

Column

鑑定や評価業務の現場で得られた知見、専門家の視点、実務に役立つヒントなどを、コラム形式でわかりやすくお届けします。

不動産鑑定士で創価大学法学部の教員の松田佳久です。今回は、抵当権等の担保土地に未登記建物が存する場合、担保権者である銀行はどのような対応を取るかについて見ていきたいと思います。

鑑定評価にあっては、未登記建物が登記要件を満たす場合、一般的にその敷地相当分は「みなし底地」として評価をします。また、鑑定評価ではなく、簡易査定の場合は、評価上は考慮外とし、登記要件を満たすかどうかについては、参考として記載する場合もあります。

未登記増築にあっては、担保評価では、保守的(未登記増築部分は評価しない)に評価します。

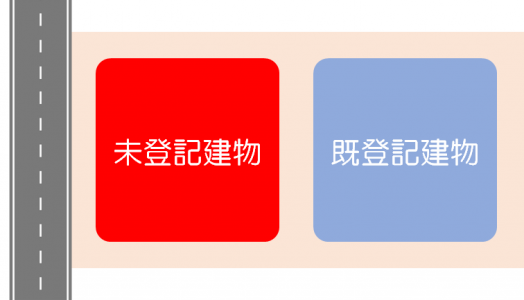

図1のように未登記建物が道路側に敷地の奥への進行を妨害する形で建っている場合、銀行はどのような対応をするのでしょうか?

その未登記建物が簡単に取り壊しのできるものであれば、取り壊してもらうか、抵当権設定者(債務者)の所有であるならば、設定者(債務者)名義で登記をしてもらいます(設定者(債務者)の所有であるかについては固定差資産税課税台帳等で確認します)。

未登記建物を登記する旨の念書の提出をしてもらう場合もあります。

取り壊しも登記も難しい場合は、当該未登記建物が設定者(債務者)の所有であり、第三者からの権利主張がない旨の念書を提出してもらいます。

また、既登記建物も含めて、全体を担保取得しない場合もありえます。

放置をしておくと、いつの間にか第三者名義に登記され、場合によっては当該第三者から対抗力ある借地権を主張されることもあります。

また、共同抵当権者にとって以下の問題が生ずる可能性があります。

未登記建物を登記させるには、土地家屋調査士への報酬等の余分な費用がかかりますので、抵当権設定者(債務者)が登記を拒む場合があります。そのため、未登記建物は意外と多いのが現状だと思います。

また、未登記建物には登記が不可能な場合もありますので注意が必要です。未登記建物が仮設建築物であり、またアンカーボルトで土台に緊結されていたとしても、それが容易にはずれるものですと定着性がないと判断され、建物として登記できない可能性があります。ただし、プレハブの飯場建物でも、形体上・構造上は通常の建物と何ら変わりはなく、堅牢性・耐久性もあり、人の居住に充分に耐えることができ、現に宿舎として利用されており、土地に相当期間継続的に付着され、使用される予定の下に構築されたものであると認められるときは、建物として認められる場合もあります。

用途性もよく見極めて判断する必要があります。

登記可能建物ととしては、「定着性」「構築性」「外気分断性」「用途性」「取引性」の5要件が必要です。

「単に物理的な固着の度合いのみによって判断すべきではなく、土地に付着せしめられ、かつ、その土地に永続的に付着せしめられた状態において使用せしめられることがその物の取引上の性質であるか否かによって判断すべき」(大判昭和4年10月19日法律新聞3081号15頁、最判昭和37年3月29日判例時報292号2頁)とされています。

ただし、単に物理的に附着しているだけでは定着性があるとは言えません。一定の土地に附着されていてもそれが一時的なもの、たとえば、住宅展示場に築造されるモデルハウス、工事現場に設置される仮設事務所は定着性があるとはいえません。

材料を使用して人工的に構築されたものであることを言います。

屋根および周壁等により外気を分断しうる構造を有することをいいます。判例は木材を吹き上げただけではまだ建物とはいえず(大判大正15年2月22日大審院民事判例集5号99頁)、屋根が吹かれて、周壁として荒壁が塗られて土地に定着した一個の建造物として存在しうる状態に至れば建物といえるとしています。

屋根および周壁等の外部構造によって区画された内部の空間には一定の用途に供することの可能な生活空間が形成されていることをいいます。たとえば、使用目的が工場や倉庫の場合、床や天井がなくても屋根・壁があればその用途としての機能を果たし得るので、建物として認められますが、居宅は、床がないと寝食できる状態にはならないことから、その場合は建物としては認められません。

取引の対象となり得るものであることを言います。前記4要件を具備すれば、特段の事情のない限り、当然に取引の対象となり、また、4要件を具備していても、取引の対象となり得ないことが客観的に明白の場合には登記の対象から除外すれば足りることから、あえて登記必要要件に加える必要はないとの見解もありますが、要件として加えることも裁判上多いのが現状です。

不動産登記事務取扱手続準則77条では、建物であるかどうかを定めにくい建造物については、その判定を下記の例示から類推すべきとしています。例示は以下の通りです。

不動産登記事務取扱手続準則(建物の個数の基準)78条1項は「効用上一体として利用される状態にある数棟の建物は、所有者の意思に反しない限り、1個の建物として取り扱うものとする」とあり、附属建物となり得る基準は「効用上の一体性」にあります。

「第一類型の附属建物」は、母屋(既登記建物)の別棟の浴室・物置・納屋などをいいます。固定資産税課税台帳等の確認で、未登記建物が土地所有者と同一所有であると判断される場合、「第一類型の附属建物」であれば、かならず主たる建物(既登記建物)と効用上の一体性があるとされます。

「第二類型の附属建物」であれば、それは、数棟が効用上の一体性を有するものとして「相互に効用を高める関係」にあるものです。母屋(既登記建物)に対する離れ家、店舗(既登記建物)に対する倉庫、工場(既登記建物)に対する従業員寄宿舎などが該当します。

鑑定評価にあっては、未登記建物が土地所有者の所有であると確認できる場合は、第一類型の附属建物であれば、法定地上権や借地権の控除をする必要はなく、未登記建物の価値相当額を加算することも可能になるものと思います(あるいは注意事項として評価書に記載する程度にしておくなど)。

不動産鑑定士で創価大学法学部の教員の松田佳久です。実は、2025年3月に建築積算士に合格しました。一級建築士を持っていたために2次試験から受験しました。受験した理由は、建築積算の知識が不動産鑑定士の建物鑑定に使えるのでは […]

不動産鑑定士で創価大学法学部の教員の松田佳久です。今回は「タワマン節税」を否定した有名な最高裁裁判所令和4年4月19日判決(最高裁判所民事判例集76巻4号411頁搭載)(以下、本判決といいます)と不動産鑑定評価につい […]

不動産鑑定士で創価大学法学部の教員の松田佳久です。今回は「新たな担保法制」の2回目です。 Ⅰ 譲渡担保法: 1.特筆すべき項目 今回は下記の特筆すべき項目の(2)を採り上げます。 2.各項目について それでは見ていき […]

不動産鑑定士で創価大学法学部の教員の松田佳久です。今回から数回にわたり「新たな担保法制」を取り上げます。 新たな担保法制とは、一つには、令和7年5月30日に公布されました「譲渡担保契約及び所有権留保契約に関する法律( […]

不動産鑑定士で創価大学法学部の教員の松田佳久です。今回は「通行地役権について」のその2ですが、通行地役権に特化するのではなく、地役権とはどのような用益物権であるかについて見ていきたいと思います。地役権の法的性質がわかれ […]

Contact

不動産鑑定・調査・動産評価に関するご相談は

こちらからお気軽にお問い合わせください。

Contact

不動産鑑定・調査・動産評価に関するご相談は

こちらからお気軽にお問い合わせください。