デジタル・ロジスティクス~物流DXが倉庫賃料相場に与える影響の考察~

1.物流を取り巻く環境 物流(ロジスティクス)とは、倉庫業と運送業を主体とするモノの流れ全般を指しますが、英語のロジスティクスという言葉はもともと軍事用語で「兵站(≒戦略)」を意味します。従来の物流は生産や販売を影で支 […]

Column

鑑定や評価業務の現場で得られた知見、専門家の視点、実務に役立つヒントなどを、コラム形式でわかりやすくお届けします。

中東情勢の緊迫化やホルムズ海峡封鎖問題が世界経済に与える影響について、多くの議論が行われている。原油価格の上昇や物流の混乱が懸念されるなか、不動産市場においても「地価は下がるのか」「建築費はさらに上昇するのか」といった声を耳にする機会が増えた。

不動産は長期的な資産であり、その価格形成においては、一時的な市場変動よりも、中長期的に残る構造変化の方が大きな意味を持つ。したがって、中東情勢が不動産価格に与える影響を考える際には、「何が一過性で、何が構造的な変化として残るのか」という視点が重要となる。

まず確認しておきたいのは、日本の不動産市場は中東情勢以前から大きなコスト上昇局面にあったということである。

ホルムズ海峡は世界有数の原油輸送ルートであり、封鎖や航行制限が発生した今回、原油価格やナフサ価格に大きな影響を与えた。もっとも、原油価格や海上運賃の急騰そのものは、中東情勢が改善すれば解消される可能性が高い。

一方で、今回の問題によって顕在化したリスクのなかには、より長期的な影響を及ぼすものも存在する。

例えば、海上輸送保険料の上昇である。危険海域を通航するコストは一度上昇すると完全には元に戻らないケースも多いようだ。また、特定地域への依存を避けるための調達先分散や物流網の再構築が進むことも考えられる。これらは単なる原油価格上昇とは異なり、中東情勢が落ち着いた後も市場に残る構造的な変化となる可能性がある。

今回の中東情勢は、新たな問題を生み出したというよりも、既に進行していた建築費高騰、技能労働者不足、供給制約といった構造的な問題を改めて浮き彫りにした出来事と捉えることができる。原油価格が落ち着いたとしても、これらの構造問題が解消されるわけではない。

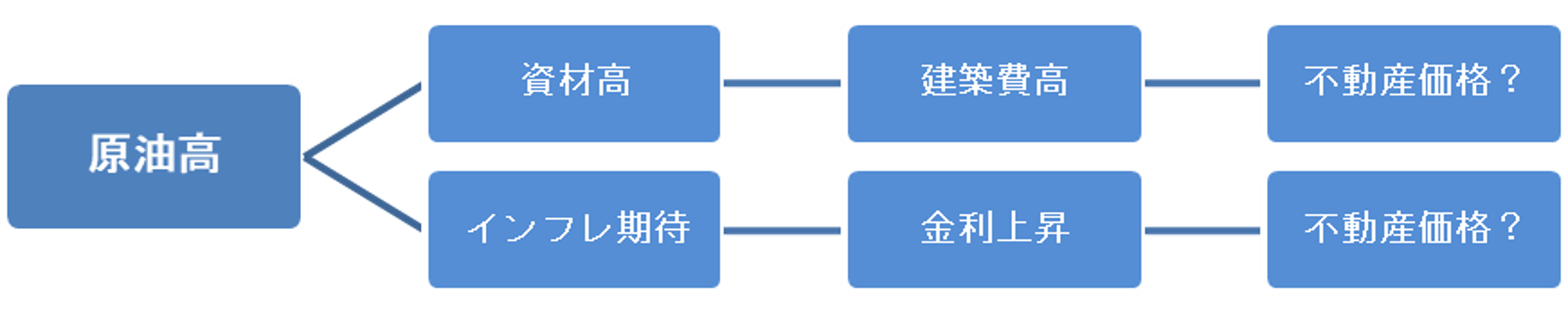

中東情勢に端を発する原油価格の上昇は、不動産市場へ大きく二つの経路を通じて影響を及ぼす。

第一の経路は、原油高が資材価格や物流費の上昇を通じて建築費を押し上げる経路である。

もっとも、今回の中東情勢が建築費高騰の主因というわけではない。既に建設業界では、人件費の上昇、諸経費の増加、働き方改革による工期の長期化、慢性的な人手不足による供給制約など、構造的なコスト上昇圧力が続いていた。今回の事象は、それらの問題を改めて顕在化させた出来事と位置付けることができる。

第二の経路は、原油高がインフレ圧力を高め、金利上昇を通じて不動産価格に影響を与える経路である。

これまでの超低金利環境下では、原油高や資材価格の上昇が金利を通じて不動産価格へ直接的な影響を及ぼす場面は限定的であった。しかし、日本経済は既に「金利のある世界」へ移行しつつある。こうした環境下では、原油高は単なる建築費上昇要因にとどまらず、インフレ期待の高まりや長期金利の上昇を通じて、不動産利回りや不動産価格そのものに影響を与える可能性がある。

その意味で、今回の中東情勢は、日本の不動産市場が「金利のある世界」で本格的に直面する地政学リスクの一例であり、不動産価格形成が従来以上に複雑化する局面の到来を示唆する出来事ともいえるだろう。

この二つの経路が鑑定評価において興味深いのは、積算価格と収益価格に対して異なる方向に作用し得る点である。

原油高、ナフサ価格の上昇、建築コストの増加、供給制約の強まりといった前提条件は共通である。しかし、その影響の現れ方は地域や用途、市場参加者の行動によって大きく異なる。

一般的には、建築費の上昇は再調達原価を押し上げるため、積算価格には上昇圧力として作用する。一方で、インフレ懸念や金利上昇が不動産利回りの上昇につながる場合には、収益価格には下落圧力として作用する可能性がある。

すなわち、同じ原油高であっても、積算価格にはプラス方向、収益価格にはマイナス方向に働く場合があり、その力関係によって不動産価格への影響は大きく異なる。

以下では、このような一過性要因と構造要因が混在する環境下において、積算価格と収益価格がそれぞれどのような影響を受けるのかを整理してみたい。

積算価格の観点では、資源高は再調達原価の上昇要因となる。原油高やナフサ高は、樹脂系建材、防水材、配管材、輸送費、現場燃料費など幅広いコストに波及する。仮に市場が建設費の20%上昇を認識しているのであれば、再調達原価にも一定程度反映せざるを得ない。

もっとも、鑑定評価では一時的な市況変動をそのまま採用するのではなく、「短期的な価格変動」なのか、「中期的に定着する水準」なのかを見極める必要がある。そのため、評価時点の見積価格を機械的に採用するのではなく、建設会社の見積動向や建築費指数等を参考に、中期的な再調達原価を判断することになる。

積算価格の基礎となる再調達原価について考えると、中東情勢の影響による原油価格や資材価格の上昇は一定程度の沈静化が見込まれるものの、建築コスト全体を押し上げている要因はそれだけではない。近年の建築費上昇を分析すると、各種資材価格の上昇に加え、諸経費を構成する人件費の伸びが顕著である。

分譲マンションの工事費単価は、一般財団法人建設物価調査会のJBCIによると、2021年から2025年の5年間で+38%上昇した。内訳のなかで大きいものは、空調設備+76%、電気設備+55%、仕上+23%、躯体+23%、諸経費+100%であり、あまり注目されないが諸経費が一番大きく増加している。

諸経費は、現場管理費、一般管理費、工事保険料、仮設事務所費、警備費、運搬費、施工会社の利益等から構成され、建設費全体の概ね20%前後を占める。近年は技能労働者不足に加え、現場監督や施工管理技術者の不足、働き方改革への対応による人件費上昇を背景に、他の工事項目を上回るペースで上昇している。

その多くは人件費と密接に関連している。少子高齢化による労働力不足、建設業就業者の高齢化、賃金上昇圧力などは一時的な要因ではなく構造的な要因であり、短期間で解消することは考えにくい。

そのため、資材価格が落ち着いたとしても、建築費全体を大きく押し下げる要因にはなりにくい。

都心部では大型再開発案件への人員集中が続く一方、一般的な民間開発案件では引き合いが弱含む場面も見られる。しかし、それにもかかわらず人手不足感は解消していない。

2024年問題に代表される働き方改革への対応により労働時間は短縮され、同じ建物を建てるにも以前より長い工期が必要となるケースが増えている。工期延長は現場管理費や仮設費の増加につながり、結果として建築費を押し上げる要因となる。

また、人材確保のための賃金上昇圧力も依然として強く、人件費は今後も上昇基調で推移する可能性が高い。

以上を踏まえると、中東情勢に起因する資材価格上昇は一過性の側面を有するものの、人件費や諸経費の上昇は構造的な要因である。

したがって、再調達原価は短期的な調整局面を挟む可能性はあるものの、大幅な下落を予測することは難しい。

鑑定評価においても、「建築費はいずれ元に戻る」という前提よりは、「高止まりないし緩やかな上昇基調が継続する」という前提の方が現時点では合理的であると考える。

仮に地価が下落しても、建物価格の上昇がそれを一部吸収するため、積算価格全体の下落余地は過去ほど大きくならない可能性がある。

建築費の高騰と供給制約により、既存建物を長く利用する意識が高まりつつある。建替えが容易ではない環境下では、既存建物の価値が見直され、リノベーション前提に経済的な残存耐用年数も従来より長く見ることが必要かもしれない。

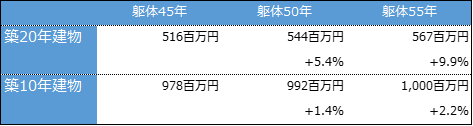

築年数の古い建物ほど耐用年数見直しによる影響が大きい。例えば、RC造・延床面積4,000㎡の共同住宅で、従来は躯体の耐用年数を45年で見ていたものを10年延長し55年とした場合、築10年建物なら+2.2%、築20年建物なら9.9%高く評価されることとなる。

収益価格の検討においても、一過性要因と構造的要因を区別する必要がある。

例えば、一時的な原油高による光熱費の上昇は短期的な収益悪化要因にとどまる可能性がある。一方、人件費上昇、物価上昇、金利上昇が構造的に継続するのであれば、収益予測や利回りに反映する必要がある。

修繕費や資本的支出の増加はNOIやNCFを圧迫する。また、資源高がインフレを通じて長期金利を押し上げれば、割引率や還元利回りにも上昇圧力が働く。結果として、収益価格には下落圧力が生じることとなる。

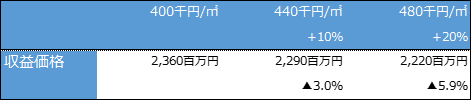

修繕費や資本的支出は、再調達原価に一定率を乗じて査定することが一般的であり、建築費の上昇は将来費用の増加につながる。仮に賃貸共同住宅(RC造・築10年・4,000㎡・@3300円/㎡)で試算すると、再調達原価が10%上昇した場合、収益価格は約3.0%下落し、20%上昇した場合には約5.9%下落する結果となった。

足元では長期金利が上昇しているものの、不動産利回りは必ずしも同様の動きを示していない。現時点では、利回り上昇圧力を純収益の成長期待が相殺しているためである。

還元利回りは、リスクフリーレート、不動産リスクプレミアム、純収益の成長期待によって形成される。今後は、賃料上昇が期待できる物件とそうでない物件との差が拡大し、純収益の成長率における二極化が鮮明になると考えられる。その結果、利回りが上昇する物件と、横ばい又は低下する物件との格差も拡大していくものと思われる。

その結果、不動産市場は「賃料を上げられる不動産」と「上げられない不動産」に二極化し、収益価格の格差も拡大していくものと考えられる。

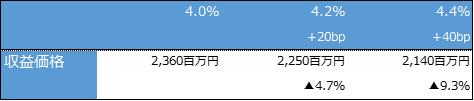

では、利回りが上昇する局面において、不動産価格を維持するためにはどの程度の賃料収入の増加が必要となるのだろうか。前述の賃貸住宅モデルを用い、直接還元法による収益価格を前提として、還元利回りが20bpおよび40bp上昇した場合に、収益価格を維持するために必要な賃料収入の増加率を試算した。

その結果、還元利回りが20bp上昇した場合は約3.6%、40bp上昇した場合は約7.0%の賃料収入増加が実現できれば、利回り上昇による価格下落を概ね吸収できる結果となった。

なお、この試算は費用水準が変化しないことを前提としており、実務上は修繕費や管理費等の上昇も考慮する必要があるため、一定の留意が必要である。

それでも、利回り上昇局面においても、賃料の増額改定や空室解消等によって収益力を向上させることができる物件については、価格下落圧力を相殺し、場合によっては価格上昇につながる可能性もあることが示唆される。

今後の収益価格分析においては、金利や利回りの動向のみを捉えるのではなく、個別不動産がどの程度の賃料成長や収益改善を実現できるのか、その成長力を見極めることがこれまで以上に重要になるだろう。

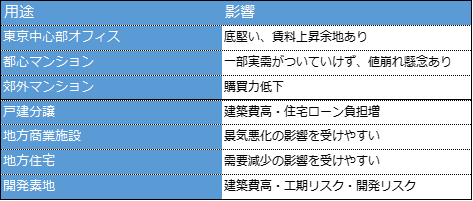

もっとも、価格への影響は全国一律ではない。首都圏では、賃料上昇余地、投資需要、海外資金流入が存在する。そのため、費用上昇の一部を賃料へ転嫁できる可能性が強い。

一方で地方圏では、人口減少、賃料上昇余地不足、需要低迷により、転嫁が難しいケースも多い。同じ資源高であっても、東京と地方では価格への影響が異なるのである。

今後の不動産市場では、「供給は不足する一方で、需要は均一に強いわけではない」という状況が続く可能性が高い。

その結果、人口流入や雇用集積を背景に賃料上昇が期待できる都市部や競争力の高い不動産では、建築費や金利上昇の影響を吸収しながら価格が維持される可能性が高い。一方で、人口減少が進む地域や賃料上昇が期待しにくい不動産では、コスト上昇分を十分に転嫁できず、価格下落圧力を受けやすくなるだろう。

今回の中東情勢が示したのは、単なる原油価格上昇の影響ではない。建築費上昇を通じて積算価格を押し上げる一方で、インフレや金利上昇を通じて収益価格を押し下げる可能性を持つという、不動産市場にとって複雑な事象である。

そして最終的に、その影響を吸収できるかどうかを左右するのは、各不動産が持つ「賃料成長力」である。今後の不動産市場は、立地や用途ごとの収益成長力によって、これまで以上に明確な二極化が進んでいくのではないだろうか。

建築費高騰や供給制約、金利上昇が同時に進行する環境下では、積算価格と収益価格の乖離が従来以上に拡大する場面も想定される。

重要なのは、いずれの試算価格が上昇したか、下落したかではなく、市場参加者がどのような考えで意思決定を行っているかを分析し、各試算価格の説得力を検討したうえで最終的な価格決定をすることである。

例えば、需要者が収益性を重視するなら収益価格の説得力が高まる一方、供給制約による再調達原価の上昇が市場価格へ影響している場合には、積算価格の意義が相対的に高まることも考えられる。市場参加者が何を重視して価格形成を行っているのかを見極めながら、試算価格の調整及び鑑定評価額を決定することが従来以上に重要になるだろう。

また、収益還元法や開発法においては、建築費上昇、工期遅延、金利上昇等が価格に与える影響を従来以上に検証する必要がある。建築費高騰が長期化すれば、「建替えたくても建替えられない不動産」が増加し、リノベーションを前提とした評価や経済的残存耐用年数の見直しなども重要な論点となる。

さらに今後は、「好立地だが開発価値は下がる」という案件も増える可能性がある。土地の希少性は維持されても、 建築費や開発リスクの上昇によって事業採算性が低下し、開発事業者が負担できる土地価格が下落するためである。

こうした市場構造の変化が価格形成にどのような影響を与えるのかを分析し、その判断過程を分かりやすく説明することも、不動産鑑定士に求められる重要な役割になっていくものと考えられる。

本稿では、中東情勢を契機として顕在化した原油価格上昇リスクを起点に、建築費高騰や金利上昇が不動産価格へ与える影響について考察した。

積算価格の観点では、建築費高騰の背景にある人件費上昇や供給制約は構造的な要因が大きく、原油価格が落ち着いたとしても容易には解消しない可能性が高い。その結果、新築供給の制約が続き、既存ストックの価値が相対的に見直される局面も想定される。

一方、収益価格の観点では、金利上昇や修繕費・資本的支出の増加が収益を圧迫するなか、賃料上昇や収益改善を実現できる不動産とそうでない不動産との格差が拡大していくと考えられる。

つまり、今後の不動産市場では、建築費高騰や供給制約という共通の環境下にあっても、価格形成は一律にはならない。最終的には、各不動産が持つ競争力や賃料成長力によって、その影響を吸収できるかどうかが決まっていくことになるだろう。

中東情勢はいずれ沈静化するかもしれない。しかし、本稿で見てきた建築費高騰、人手不足、供給制約、金利上昇といった課題は、一過性の問題ではなく、不動産市場が直面する構造的な変化として今後も残り続ける可能性が高い。

不動産鑑定士に求められるのは、こうした環境変化を単なる外部要因として捉えるのではなく、それが市場参加者の行動や価格形成にどのような影響を与えるのかを分析し、合理的に説明することである。今回の中東情勢は、その重要性を改めて認識させる出来事であったといえるのではないだろうか。

以上

1.物流を取り巻く環境 物流(ロジスティクス)とは、倉庫業と運送業を主体とするモノの流れ全般を指しますが、英語のロジスティクスという言葉はもともと軍事用語で「兵站(≒戦略)」を意味します。従来の物流は生産や販売を影で支 […]

不動産鑑定士で創価大学法学部の教員の松田佳久です。今回は今年6月に成立した「事業性融資の推進等に関する法律」(2024年6月14日交付、2026年12月までに施行)の内容について見ていきます。 法律の目的と概要 この […]

ドローンを利用した物件調査のため、岡山県内で実査に行ってきましたが、車で移動中に偶然にも満開の桜並木を見つけましたので、ドローンで撮影を行いました。 ドローンは航空法で飛行が厳しく制限されており、規制空域内では航空局の許 […]

これまで当社では「空き家トリアージ」を活用した空き家事業を複数の自治体で実施して参りましたが、先月10月26日、「空き家トリアージ」の取組みに関する視察のため、熊本県八代市の市議会副議長をはじめ、自由民主党3会派(礎、 […]

我々はこれまで、空き家問題を抱える地方自治体と連携しながら、国土交通省の補助事業として「空き家トリアージ®」を活用したモデル事業を展開して参りました。 2018年の毛呂山町(埼玉県)を皮切りに、2019年は佐渡市(新潟県 […]

Contact

不動産鑑定・調査・動産評価に関するご相談は

こちらからお気軽にお問い合わせください。

Contact

不動産鑑定・調査・動産評価に関するご相談は

こちらからお気軽にお問い合わせください。