融資・M&Aのための動産評価・棚卸資産評価

案件概要

| クライアント・部門 | スーパーマーケット・農水産品の一次加工会社 |

| サービスメニュー |

動産・棚卸資産の時価評価(融資・M&Aに伴う評価) 「実在性と市場性の把握で解決します」 |

| 業務内容 |

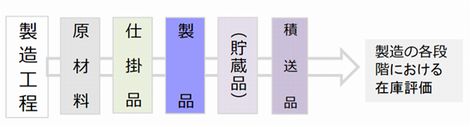

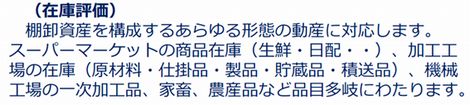

スーパーマーケットの商品在庫、水産加工業における製品在庫、醸造業における蔵在庫、半導体装置の一次加工品、肥育中の肉牛など、在庫の「実在性」を確認できれば、そのコンディションや性質を正しく把握して、時価評価が可能です。 もちろん取引慣行と商流との一致と不一致、決済条件、決済方法を理解し、正常な営業循環における在庫価値と、処分市場における在庫価値の両方を把握する必要があります。 正常な営業状態で、在庫の価値が毀損していない場面でも、現況有姿での即時売却を想定すると、在庫処分に関わる買受人は、現在価値と潜在的な投資収益率を考慮するため、回転率に劣る在庫(保持期間が長期、動きが遅い在庫)について大幅な割引適用を要求するのは自然なことです。 在庫資産の評価ではこのような考えに立ち、任意清算価値(OLV)や強制清算価値(FLV)を用いる場合においても、在庫に割引調整率を一括適用するのではなく、在庫のカテゴリーやグループごとに適用し、そのプロセスについて詳細に報告します。 これまでの動産評価は、担保融資の安全性に留意するため、「処分市場で要求される割引率」への理解を「目利き」と呼んできました。しかしこの様な経験と勘に準拠した「バイヤーサイドの割引概念」では、多様な資金需要や説明責任を満たすことは出来ません。 本評価では、事業構造と工程分析を踏まえた「棚卸資産」に対する「定時的なモニタリング」を行うことで、財務報告・監査対応・融資判断(途上与信の明確化)など広範囲な依頼目的に対応可能な、在庫評価(在庫評価)を提供しています。

|

担当者後記

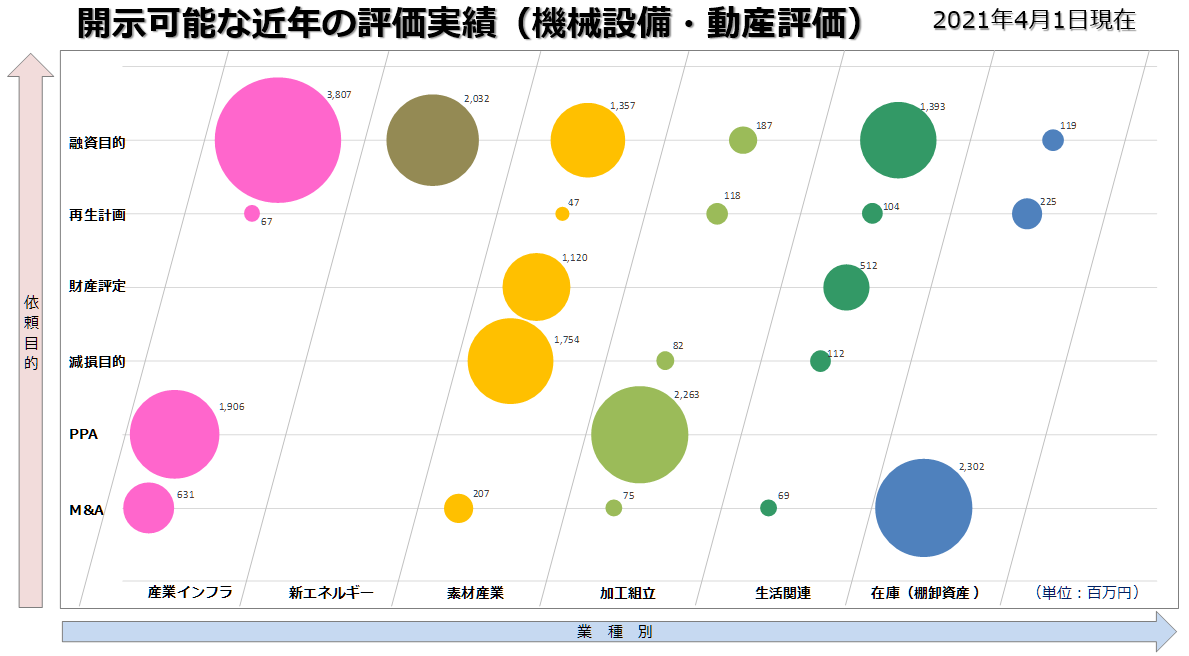

下図は当社における評価実績(評価額)をお客様の業種別・ご依頼目的別に集計したものです。今回ご紹介した事例を含め、機械設備や動産の評価に関するご相談やご依頼が近年増加傾向にあります。

案件担当部門

営業開発部

当社サービスに関するお問い合わせ窓口

03-5213-9792

受付時間/土日祝日を除く 9:00~17:00