三友ヒストリー

第三話 顧客ニーズ最重視の商品開発

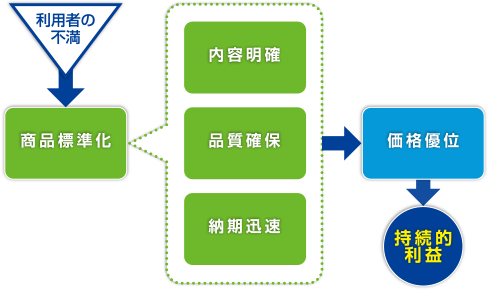

利用者の不満が商品開発のヒント

起業当時の不動産鑑定業界は、公的機関からの仕事が大きな割合を占めていましたが、井上は金融機関の住宅ローン向け担保評価の需要獲得に狙いを定めます。金融機関の担保評価需要は、1社では扱いきれないほどの埋蔵量があるとみていたからです。そこで、創業の目的を「金融機関が安心して不動産担保融資をできるよう不動産鑑定の商品を整備し販売すること」としました。

井上は不動産鑑定評価書に対する利用者の不満は、自身の利用者としての経験から、料金が高いこと、納品されるまでに時間がかかること、素人には分かり難いこと、冗長な記述が多いことだと考えていました。金融機関にとっては、鑑定評価額はどういう理由でいくらであるのか、注意点は何かが端的に分かる不動産鑑定評価書が必要で、不動産鑑定に求められるルールに則った上で、簡潔な文章で、必要項目が要領よく配列され、見やすいものとすることを商品開発の基本方針としました。また、「高い、遅い」という不満に対しても、低料金、短納期の実現に向けた高い目標を設定しました。

戦略的な価格設定

当時の業界慣行では、料金は対象となる不動産の鑑定評価額に比例して決められていました。これでは不動産鑑定評価書が出来上がらないことには料金がいくらになるのか分からず、利用者にとって不便です。そこで井上は、料金は鑑定評価額ではなく作業量(評価の手間)に応じて設定した方が合理的で利用者に受け入れられると考えました。最終的に、金融機関が住宅ローンの事務手数料としてローン借入申込人から徴収する金額なども考慮して金融機関が不動産鑑定に支払える金額を5万円(昭和55年当時)と見積もり、全国一律の料金としました。1件当たりの利益が少ない分は件数を獲得することでカバーできると井上は計算していました。

絶対に「安かろう悪かろう」にはしない

最終的に井上は、不動産鑑定士の作成のし易さと金融機関の読み易さを考慮し、不動産鑑定評価基準に則った定型書式の不動産鑑定評価書を用意しましたが、品質管理の面では、「安かろう悪かろう」は絶対に排除することを信条としました。そこにはかつて金融マンとして担保評価を行っていたときの意識が強く働いていました。

井上がもっとも注意したのが、内容の均質化が図られないままに不動産鑑定評価書を金融機関へ納品してしまうことでした。全国に拠点網を持つ金融機関からは、各地に散在する担保の評価依頼が束で依頼されます。ところが、同じ三友の不動産鑑定評価書でありながら、担当した不動産鑑定士によって判断水準に差異が生じ、一貫性がなければ、鑑定業者として失格です。

規格化された工業製品と違って不動産鑑定の場合、資格者といえども人間の下す判断にはどうしても差異が生じてしまいます。判断基準の平準化や不動産鑑定評価書の均質化を確保するため、井上は社内に審査担当の不動産鑑定鑑定士とスタッフを配置し、メーカーのように品質管理に神経をとがらせました。金融機関は三友の不動産鑑定評価書を信頼して融資判断を下します。品質管理は鑑定業者としての生命線でした。